最終更新日 2024.2.15

※本記事は、全5回の連載記事「暗号資産の税金と確定申告」のうち、第5回目「いくらから申告が必要?暗号資産の税金に関するよくある質問」です。

全5回にわたって、暗号資産取引にかかる税金と確定申告の方法をご紹介します。

記事は、暗号資産の損益計算サービス「Gtax」を提供する株式会社Aerial Partnersの藤村大生様にご寄稿いただきました。

記事を参考に、自分は確定申告をする必要があるのか、どのように申告すれば良いか、学びましょう。

第2回:暗号資産の確定申告の流れ

第3回:暗号資産の損益計算~移動平均法・総平均法とは~

第4回:暗号資産の損益計算が難しいと言われるのはなぜ?正しく計算を行う方法を紹介

第5回:いくらから申告が必要?暗号資産の税金に関するよくある質問

はじめに

ここまで4回にわたって、暗号資産における税金や確定申告、利益計算の方法について紹介してきました。

シリーズ最後となる今回は、そんな暗号資産の確定申告を行う上でよくある質問をピックアップして回答をまとめました。

確定申告シーズンに入る前に疑問をスッキリと解消させて、準備を進めていきましょう。

いくら利益が出たら確定申告が必要ですか?

暗号資産の取引による1年間の所得が20万円を超えたら、確定申告が必要になる可能性があります。

暗号資産で得た所得は雑所得となり、サラリーマンのような1か所から給与をもらっているケースでは、年間の雑所得が20万円を超えた場合、確定申告をしなければいけません。

ただし、医療費控除を受けたり、給与以外の収入(事業などの収入)で確定申告をしたりといったケースだと、たとえ暗号資産の取引で年間20万円以下でも申告書に書く必要があるため気をつけましょう。

国税庁:確定申告が必要な方

暗号資産の利益とは取引所から日本円を出金した金額のことですか?

暗号資産の利益計算には「日本円として出金したかどうか」は関係ありません。お金を出金していないから利益はゼロというわけではないため注意しましょう。

暗号資産はさまざまな取引のタイミングで利益が発生します。

| 暗号資産取引の利益が発生する タイミングの例 |

|

これらの利益が発生するタイミングを理解した上で、計算を行う必要があります。

利用している取引所が1社のみ、かつ年間の取引件数が数十件程度であれば、国税庁が無料で公開しているエクセルの計算書を利用すれば比較的簡単に計算ができます。

複数の取引所を利用している場合や、取引件数が多い方はGtaxのような損益計算ツールを利用するか、税理士に依頼して計算することをおすすめします。

*ステーキング:特定の暗号資産を持っているとブロックチェーンネットワークに参加でき、対価として報酬がもらえる仕組み

確定申告をしなかったらどうなりますか?

暗号資産取引で一定以上の利益があるにもかかわらず、確定申告をしないと、税金の支払いが追加されてしまうペナルティが与えられる場合があります。

確定申告をしないだけで余計なお金の支払いをしなければならなくなるため、注意しましょう。

特に、延滞税は本来の期限から経過した日数に応じて支払う金額が決まるので、確定申告を忘れていたことに気づいた場合はできるだけ早く申告するようにしましょう。

利益が出ていないなら計算する必要はありませんか?

結論からいうと、暗号資産の損益計算は利益が出ていなくても毎年行うことをおすすめします。というのも、まず暗号資産の取引における損益計算は、直近の1年間だけでできないからです。

例えば2022年末時点で100万円分のビットコイン残高があると、暗号資産をいくらで取得したのかといったデータ(平均単価)が翌年に繰り越されます。もし2023年に利益が出て計算が必要になったときには、その通貨を購入したタイミングまで振り返る必要があるため、全く計算していないと多くの時間的コストがかかります。

また2つ目の理由として、取引所の取引履歴を過去に戻って確認できないケースもあります。

特に海外の取引所の中には、取引履歴をダウンロードできなくなったり、そもそもプラットフォーム自体が閉鎖されてしまったりといった可能性もゼロではありません。

データがダウンロードできないと正確な損益計算ができなくなってしまうため、最低でも1年に1回は取引履歴をダウンロードして損益計算をしておくことが望ましいです。

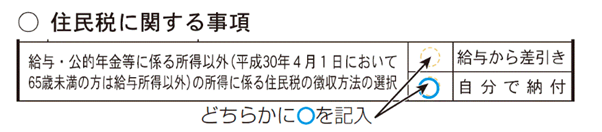

サラリーマンが暗号資産取引の確定申告をしたら会社にバレますか?

結論として、確定申告をしただけで暗号資産の取引をしていることが会社側に知られることはありません。ただし、給与以外の収入をもらっていると会社に推測される可能性はあります。

その要因は確定申告によって決定する住民税にあります。

サラリーマンの住民税は、毎月の給与から天引きされる「特別徴収」となっていますが、副収入があると住民税が増えるため、会社側に副業をしていると推測されるかもしれません。

そこでどうしても会社に知られたくないのであれば、確定申告を行うときに住民税の支払いを「普通徴収」にしましょう。

普通徴収では、副収入分の住民税を送られてくる納付書で支払います。自分で支払いを済ませるので会社側に知られる心配はありません。

暗号資産でNFTを取引すると税金はかかりますか?

2022年に大きな盛り上がりを見せたNFTの取引でも、利益が出ているのであれば税金がかかります。

今回は税金がかかるNFTの取引例として、購入と売却についてそれぞれ紹介していきましょう。

① NFTの購入

まず、イーサリアムでNFTを購入するケース。1ETH=5万円でイーサリアムを購入し、1ETH=20万円のときに1ETHでNFTを購入したとしましょう。このケースでは、差額の15万円が利益となり税金の対象です。

② NFTの売却

保有するNFTの価格が上がったときに売却したケース。20万円相当で購入したNFTが50万円相当に値上がりしたタイミングで売却すると、差額の30万円が利益となります。

また、NFTの売買以外にもNFTゲームのプレイによる収入などもありますが、こちらは現状ルールが決まっていないため、税理士や税務署への相談をおすすめします。

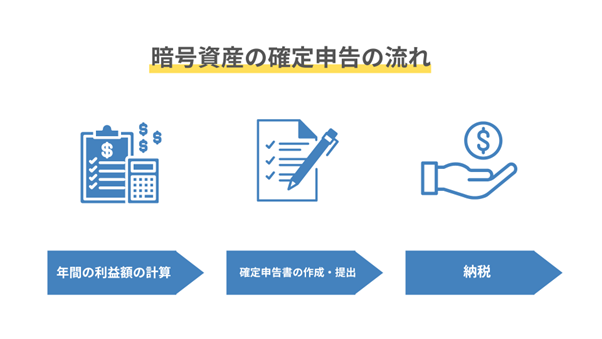

確定申告の手続きはどれくらいの時間がかかりますか?

確定申告にかかる時間は、暗号資産の取引や他の所得状況によって異なります。取引の回数が多ければ多いほど、時間と手間は多くかかるでしょう。

なお、確定申告の手続きは主に以下のような流れで行います。

確定申告の手続きを行う中で、最も時間のかかるフェーズは年間の利益額の計算です。自分で一つひとつを計算しようと思ったら、膨大な時間がかかるでしょう。

そこでGtaxのような損益計算ツールを利用したり、税理士に依頼すれば比較的スムーズに計算を完了させることができます。

ただし、自分で把握しきれないほどの取引所とウォレットを使っているなら、取引履歴の収集などで1週間以上かかるケースもあるため早めに取り掛かるべきでしょう。

まとめ

暗号資産の税金と確定申告について、全5回にわたって分かりやすくお伝えしてきました。

暗号資産の確定申告はルールが難しく、自分で行わなければならない作業も多いため大変なイメージを持たれているかもしれません。

しかし、Gtaxのような損益計算ツールを利用したり、税理士のような専門家に依頼することで、手続きにかかる手間や時間を大幅にカットすることができます。

もちろん、税金まわりの話ではあるため、確定申告が初めての方や自分ひとりでは解決できないこともあるかもしれません。そういったときには、税務署や税理士などに頼ることも大切です。

心にゆとりを持って確定申告を進めるためにも早めの行動をおすすめします。

第1回:暗号資産にかかる税金の基本

第2回:暗号資産の確定申告の流れ

第3回:暗号資産の損益計算 ~移動平均法・総平均法とは~

第4回:暗号資産の損益計算が難しいと言われるのはなぜ?正しく計算を行う方法を紹介

第5回:いくらから申告が必要?暗号資産の税金に関するよくある質問

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社Aerial Partners(https://www.aerial-p.com/)までお願いいたします。

執筆者:藤村大生

株式会社Aerial Partners

ビジネス開発部長

税理士・公認会計士

株式会社Aerial Partnersにて暗号資産投資家の確定申告サポート、暗号資産事業者に対する経理支援を行っており、暗号資産会計・税務の知見が深い。監査法人出身でデューデリジェンス、原価計算導入コンサルなどの業務を中心に従事。また、証券会社の監査チームの主査として、分別管理に関する検証業務を牽引。

PCからご覧になっている方は、以下のQRコードを読み取ってください。

LINE BITMAXのLINE公式アカウント

ご注意事項

・このページはLINE Xenesis株式会社による暗号資産取引関連サービス「LINE BITMAX」のWebサイトです。バナー広告等から訪問された場合、このページの前に閲覧していたWebサイトは、当社が作成したものではなく、掲載されている情報(感想・評価等を含む)は当社によって管理されていません。そのため、当該情報の内容は当社が保証するものではありません。

・暗号資産は、日本円やドルなどのように国がその価値を保証している「法定通貨」ではありません。

・暗号資産は、需給の変動などにより価格が変動することがあります。暗号資産の価格が急落したり、突然無価値になってしまうことにより損失が生ずるおそれがあります。

・暗号資産は、移転記録の仕組みが破たんした場合には、その価値が失われるリスクがあります。

・サイバー攻撃等により暗号資産が消失した場合には、その価値が失われるリスクがあります。

・暗号資産は、その秘密鍵を失う、または第三者に秘密鍵を悪用された場合、保有する暗号資産を利用することができず、その価値が失われるリスクがあります。

・当社が倒産した場合には、預託された金銭および暗号資産をお客さまに返還することができなくなるリスクがあります。

・暗号資産は、対価の弁済を受ける者の同意がある場合に限り代価の弁済のために使用することができます。

・当社の販売所取引に係る売買手数料は無料ですが、当社の提示する売付価格と買付価格には価格差(スプレッド)があり、その差額がお取引に際してご負担いただくコストとなります。また、取引所取引では売買手数料をお支払いいただく場合があります。その他の手数料に係る詳細はこちらをご確認ください。

・上記のリスクは、暗号資産のお取引に伴うリスクを全て網羅したものではございませんので、当社で暗号資産に関連するお取引を行うに際しては、当社がお取引の前に交付する説明書を十分にお読みください。

当社の情報

・会社名:LINE Xenesis株式会社

・住所:〒141-0033 東京都品川区西品川1-1-1 住友不動産大崎ガーデンタワー22階

・LINE Xenesis株式会社 暗号資産交換業者 関東財務局長第00017号

・所属する認定資金決済事業者協会:一般社団法人 日本暗号資産取引業協会

・お問い合わせ窓口はこちら